Anche chi non ha un background economico-finanziario si sarà, nel corso della sua vita, imbattuto nel termine “EBITDA”, e quandanche non abbia colto appieno il significato di tale termine, sicuramente avrà avuto la percezione che si tratti di qualcosa di importante.

Effettivamente l’EBITDA è una grandezza economica molto utilizzata nell’analisi della performance aziendale perché presenta delle caratteristiche molto interessanti che andremo ora a scoprire.

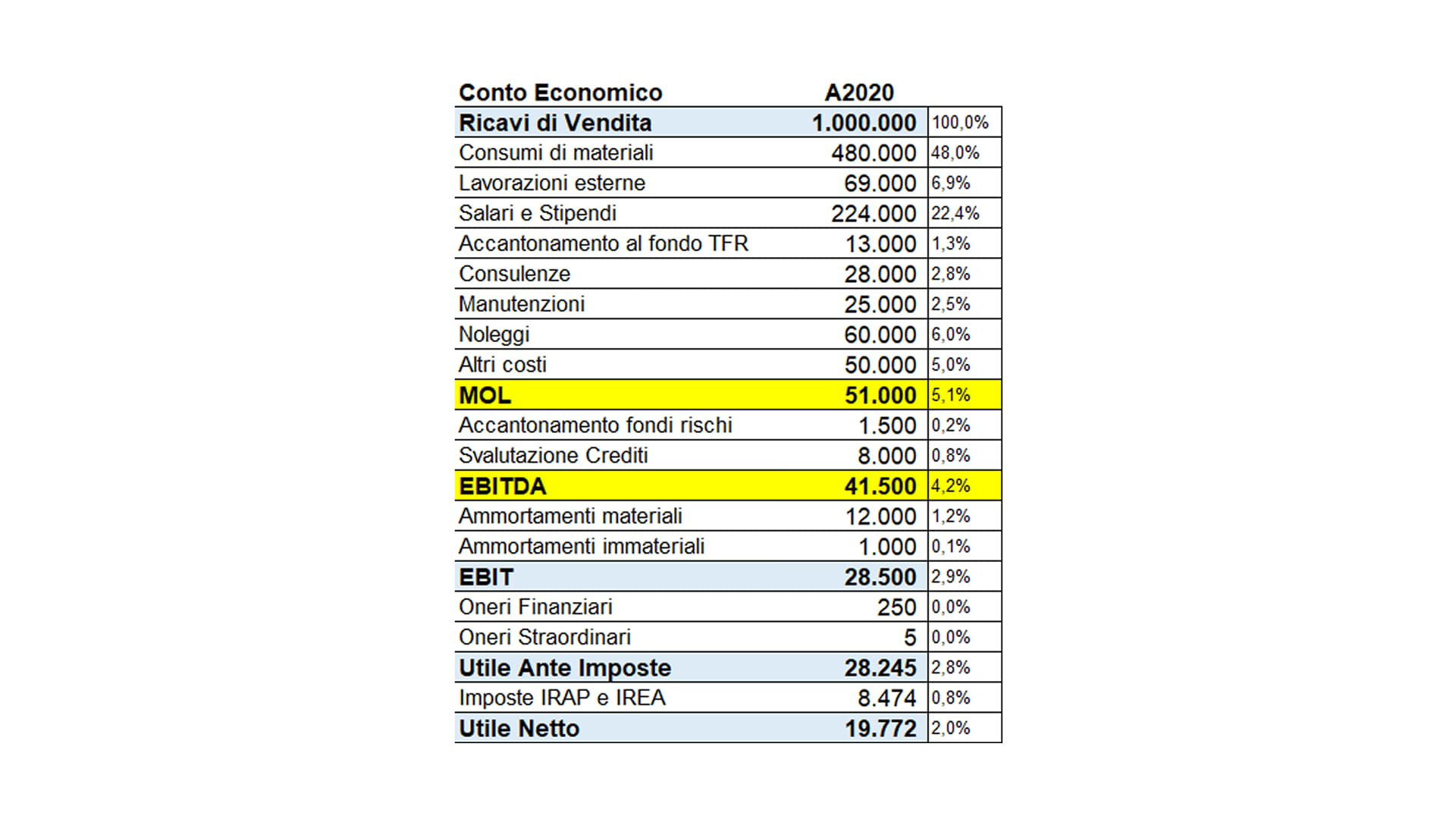

L’EBITDA è un margine che si ottiene sottraendo dai Ricavi di Vendita registrati in un certo periodo temporale alcuni costi sostenuti nello stesso periodo. Piuttosto di elencare quali costi considerare nel calcolo, risulta più agevole elencare per differenza quali costi NON considerare nel calcolo.

Non vanno considerati:

Lo stesso acronimo EBITDA spiega esattamente come calcolare questa grandezza:

E (Earnings) = Guadagno (meglio “margine”)

B (Before) = prima degli

I (Interests) = oneri finanziari,

T (Taxation) = delle imposte sul reddito

D (Depreciation) = e degli Ammortamenti materiali ed

A (Amortization) = Ammortamenti immateriali

Si veda l’esempio numerico sottostante per maggior chiarezza:

Le principali caratteristiche dell’EBITDA:

Le caratteristiche dell’EBITDA sono particolarmente apprezzate dagli analisti, investitori ed istituti finanziari in quanto:

Anche se spesso EBITDA e MOL vengono usati come sinonimi, in realtà tra loro c’è una lieve differenza che è corretto evidenziare.

Il MOL (Margine Operativo Lordo) approssima ancor meglio rispetto all’EBITDA il flusso di cassa potenziale in quanto non considera tra i costi gli accantonamenti e le svalutazioni ossia tutti quei costi che non presentano una manifestazione finanziaria certa. Il MOL non considera per l’appunto:

Alcuni analisti escludono dal calcolo del MOL anche l’accantonamento al fondo TFR in quanto lo equiparano agli accantonamenti in generale. Tale soluzione non ci trova del tutto d’accordo in quanto l’accantonamento al fondo TFR costituisce un debito certo verso i dipendenti il cui pagamento avverrà certamente alla conclusione del rapporto di lavoro.

Buon lavoro!